신한투자증권이 24일 네오위즈에 대한 투자의견을 '매수'에서 '단기매수'로 하향, 목표주가는 기존 28,000원에서 20,000원으로 하향 조정했다.

신한투자증권 강석오 연구원은 "'P의거짓' 성과 이후 신작 출시가 취소돼 공백기가 발생했다"며 "대형 IP 확보를 위한 투자 및 개발 방향성에는 동의하나 단기 기대감 및 매력은 부재하다"고 설명했다.

신작의 부재에도 '브라운더스트2'는 우상향할 것이라는 분석이다. 강 연구원은 "자회사 파우즈게임즈의 신작 '영웅전설'은 하락세지만 '브라운더스트2'의 1.5주년 업데이트의 성공적 진행으로 매출 우상향을 보이는 중"이라고 설명했다.

또한 강 연구원은 "일부 프로젝트 드랍과 신작 일정 지연으로 단기 기대감이 상실됐으나, 향후 대형 IP 확보를 위한 스튜디오 투자와 자체 IP 개발 방향성은 긍정적"이라고 말했다.

'P의거짓'으로 개발력을 검증한 만큼 신규 IP 및 PC/콘솔 신작 출시 시점이 가시화되면 주가가 탄력적으로 반등 가능할 것이라는 분석이다.

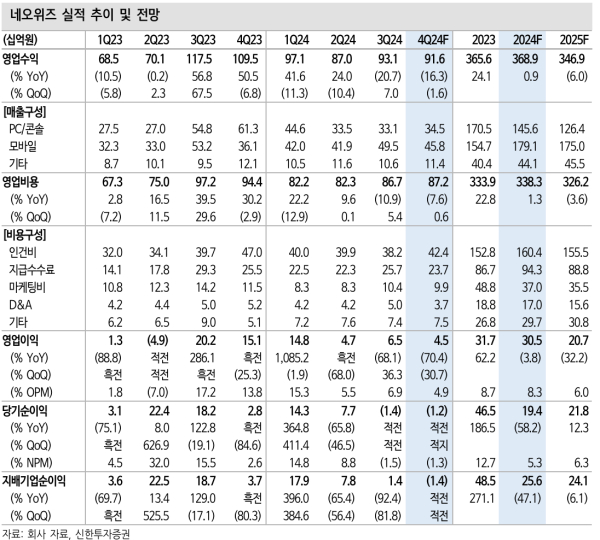

한편 네오위즈의 2024년 4분기 실적은 영업수익 916억원, 영업이익 45억원으로 컨센서스 영업이익 59억원을 하회할 전망이다.

[비즈트리뷴=정수연 기자]

저작권자 © 비즈트리뷴 무단전재 및 재배포 금지